¿Quieres comprar vivienda y tienes muchas dudas sobre la Hipoteca? Tranquilo, es lo normal.

👉 El 99% de las personas que compra casa lo hace con hipoteca y nadie nos ha explicado antes como hacerlo correctamente.

Y es que es firmar una Hipoteca es un contrato muy serio y que sus condiciones duran 20, 30 o 40 años por lo que es importante documentarse bien.

Ten en cuenta que cada día se solicitan una media de 1.000 préstamos hipotecarios en España y en la mayoría de los casos las personas comenten errores simplemente por no haberse informado correctamente o dejarse llevar por el asesor equivocado.

Es por ello que en este artículo trataré los aspectos más importantes que conlleva el solicitar una hipoteca y daré respuesta a las preguntas más frecuentes para ayudarte en el proceso.

Durante la guía usaremos un Simulador Excel que nos ayudará a entender conceptos y realizar cálculos. Descárgatelo haciendo clic en el siguiente botón, lo verás dentro del Pack.

–

–

Qué vamos a ver en esta guía

En esta guía veremos:

- Cómo funciona y qué características tiene un préstamo hipotecario

- Qué aspectos evalúa el Banco para aprobar o denegar el préstamo

- Entender conceptos como la TAE, TIN y qué es el cuadro de amortización

- Qué comisiones conlleva una hipoteca

- Qué es la amortización parcial y total y qué opción nos interesa más

- Dar respuesta a las preguntas más frecuentes que me hacen sobre hipotecas

👉 Te dejo este vídeo guía completo donde explico lo que menciono en esta guía por si lo prefieres en este formato:

Qué es un préstamo hipotecario

👉 El préstamo hipotecario, o comunmente llamado «hipoteca», es un tipo de préstamo que pedimos al banco cuando lo que queremos comprar es un inmueble.

Normalmente se solicita para la compra de la que será nuestra vivienda, aunque también se usa para comprar inmuebles como inversión u otro tipo de inmuebles como un local comercial, una oficina, una nave…

Los préstamos hipotecarios son distintos a los denominados préstamos personales, los cuales están pensados para afrontar otro tipo de pagos como: una reforma, comprar un coche, etc, y cuentan con unas características y condiciones diferentes.

El mercado hipotecario es un mercado que evoluciona dependiendo de la situación económica. Cada mes el Instituto Nacional de Estadística publica el número de hipotecas que se han firmado, el precio medio, el tipo de interés media y su evolución. Es un dato muy interesante que recomiendas que sigas y puedes consultar aquí.

Características principales

El préstamo hipotecario tiene una serie de peculiaridades que lo diferencia de cualquier otro tipo de préstamo. Estas son:

La ejecución hipotecaria

La primera característica es que el banco toma como garantía de cobro el propio bien inmueble, es decir, que en caso de que el préstamo en algún momento durante su duración dejase de pagarse, el banco procederá a iniciar un proceso de desahucio con el objetivo de adquirir la propiedad para así venderlo y recuperar su deuda. Es lo que se denomina ejecución hipotecaria.

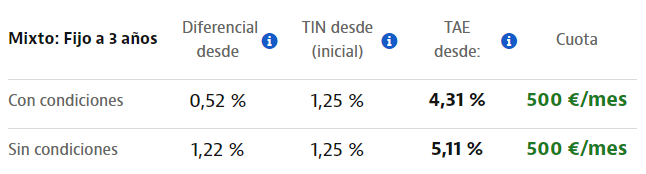

El TIN y el TAE

La segunda característica es que como todo préstamo está sujeto a un interés. Este tipo de interés es el coste financiero que cobra el banco por habernos prestado el dinero. Este tipo de interés lo verás como TIN y TAE.

Con el TIN lo que vemos es en realidad lo que cobra el banco por el dinero prestado mientras que el TAE engloba todos los gastos y comisiones financieros del préstamo.

👉 Por tanto haz siempre el comparativo entre hipotecas mirando el TAE.

Tipo de interés fijo o variable

A la hora de pedir nuestra hipoteca existe la posibilidad de elegir entre tres tipos de interés: fijo, fijo bonificado o variable.

- El tipo fijo nos aplicará un mismo interés durante toda la vida lo que hará que nuestra cuota no cambie durante toda la vida del préstamo.

- El tipo fijo bonificado tiene un tipo de interés que aplicando una serie de bonificaciones se reduce. Digamos que tienes un 4% que bonificado baja al 3%. Lo que quiere decir es que tendrás un 1,5% siempre y cuando cumplas los requisitos o condiciones las cuales se revisan al año. Estos requisitos suelen ser cosas como domiciliar la nómina, los recibos de suministros (luz, agua), tener el seguro de vida con ellos, usar la tarjeta de crédito varias veces al mes… Revisa bien este aspecto ya que en muchos casos los requisitos son algo complicados de conseguir y por tanto te costará conseguirlos.

- El tipo variable tendrá un mínimo fijo y una parte variable que se actualizará cada año en función del Euribor, por tanto nuestra cuota puede subir o bajar cada año cuando nos toque la revisión de la hipoteca.

El el tipo variable en los últimos años ha pagado menos que el fijo porque el Euribor ha sido bajo o incluso negativo. Sin embargo este último año ha subido mucho por lo que ahora están decantándose más por el tipo fijo.

Duración de la hipoteca

El importe medio de la hipoteca en España se sitúa en torno los 150.000€. Al ser tanto dinero la hipoteca se solicita con el objetivo de ir pagándolo poco a poco durante muchos años.

Lo más habitual son entre 20 y 30 años aunque también existen hipotecas a 40 años. Aquí lo importante es que al calcular la cuota podamos estimar que es un importe que podremos afrontar cada mes.

La duración mínima de un préstamo hipotecario es de 10 años y el importe mínimo 30.000€. Si tienes en mente comprar un inmueble por debajo de ese importe lo más probable es que te hagan un préstamo personal.

👉 Ten cuidado si eliges una hipoteca a más años ya que como verás en el cuadro de amortización más años conlleva pagar mucho más dinero en intereses ya que crece exponencialmente.

La cuota y cómo se calcula

La tercera característica es que el préstamo hipotecario se paga cada mes mediante una cuota. Esta cuota la componen dos partes:

- La parte de capital que es la que amortiza el préstamo. Es la cantidad que se reduce del monto que el banco te ha prestado.

- La parte del interés que es la que nos cobra el banco por habernos prestado el dinero. Este dinero es dinero perdido ya que no reduce la base del préstamo.

👉 El tipo de sistema de amortización que aplican en los préstamos hipotecarios es el sistema francés donde en el importe de la cuota la parte de intereses es mayor al comienzo del préstamo y menor al final. Por tanto, a medida que pagas tus cuotas mensuales, la proporción de intereses y amortización en cada cuota cambia.

En el sistema francés al principio gran parte de tu cuota va hacia pagar intereses, y solo una pequeña parte se destina a la amortización. A medida que pasa el tiempo, la parte de la cuota destinada a la amortización aumenta y la parte destinada a intereses disminuye.

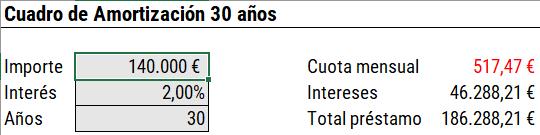

Para el cálculo de esta cuota necesitamos saber:

- El importe total del préstamo

- La duración en años

- El tipo de interés

Con estos datos y usando el simulador nos dará la cuota mensual (marcada en rojo). En el Simulador de Hipotecas te lo calcula automáticamente.

–

–

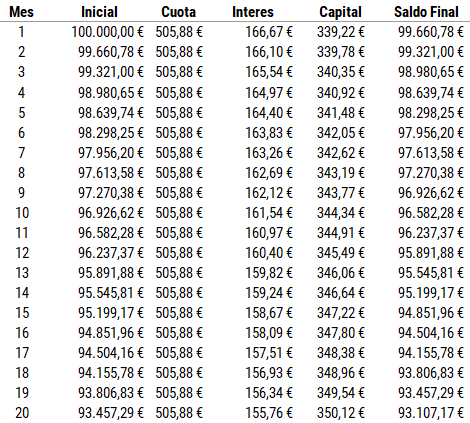

El Cuadro de Amortización

Si te has descargado el simulador ya habrás visto el denominado cuadro de amortización. Esta tabla muestra por meses lo que pagarás durante la vida del préstamo tanto de intereses como de capital.

👉 Recuerda que lo que realmente reduce la base del préstamo es el capital, no los intereses.

La Entrada

La entrada es el dinero que pones de tus ahorros sobre el importe de compra de la vivienda. Una duda muy común es ¿Cuánto tengo que aportar de entrada para que me den la hipoteca?

Al comprar tu primera vivienda lo más habitual es que el banco te cubra el 80%, si por ejemplo vas a comprar una vivienda que te cuesta 100.000€ el banco te financiará 80.000€ y por tu parte deberás aportar los 20.000€ restantes. Impuestos y gastos no cuentan en este cálculo.

Hay casos donde pueden financiarte más del 80%, suelen ser cuando:

- Tienes unos ingresos netos altos (+2.500€ – 3.000€)

- Si tienes bastante estabilidad laboral (funcionario)

- Si compras un inmueble que pertenece a ese Banco

En el caso de comprar segunda vivienda (casas donde no vives habitualmente) el banco reduce el riesgo y suele financiar el 70% por lo que te exigirá una entrada del 30%.

Requisitos para conseguir la hipoteca

Existen 3 aspectos que deben de cumplirse para que se apruebe la hipoteca.

La Tasa de Esfuerzo

Para conseguir la hipoteca el primer requisito es que el banco compruebe que puedes pagar las cuotas cada mes. Ten en cuenta que el negocio de los bancos es prestar dinero y lo que quieren es dejárselo a personas que tengan la mayor probabilidad de devolvérselo, o dicho a la inversa, la menor probabilidad de impagos.

Para analizar tu perfil el banco te pedirá: tus nóminas, las últimas declaraciones de la renta, si tienes ingresos extras, qué deudas tienes con otro banco, estado civil, informe de la vida laboral.. Con todos estos datos el banco calcula qué capacidad de endeudamiento tienes y estima la denominada tasa de esfuerzo.

👉 La tasa de esfuerzo es el peso de tus deudas financieras sobre el total de tus ingresos netos. Normalmente esta tasa la fijan entre el 30 y 40% dependiendo de cada caso.

El Valor de Tasación

La tasación la realizan empresas externas a los bancos y éstas hacen un estudio completo tanto de la vivienda por dentro como por ubicación. Una vez ellos tienen la tasación bancaria lo comparan con el precio al que tienes pensado comprarla.

Con esto lo que pretende el banco es asegurarse que el valor de mercado de la propiedad en caso de que llevaste a cabo la ejecución hipotecaria le permita recuperar todo el dinero prestado.

Si quieres comprar una vivienda de 100.000€ pero la tasación de esa casa es de 80.000€ no te prestarán más del 80% de 80.000€, es decir 64.000€

👉 El inmueble por tanto tiene que tener una tasación del al menos el importe que le estás solicitando.

Que no tenga fallas ni servidumbre

El tercer requisito para que te den la hipoteca para la vivienda es que ésta no tenga algún tipo de falla o servidumbre. La falla es básicamente que no haya indicios de que la casa vaya a romperse.

La servidumbre es un concepto legal que implica un derecho de uso o acceso que una persona tiene sobre la propiedad de otra. Esto permite al titular de la servidumbre (llamado «predio dominante») realizar ciertas actividades en el terreno o propiedad de otro (llamado «predio sirviente»). La servidumbre puede involucrar el paso, la instalación de servicios públicos o el uso de recursos naturales en el predio sirviente.

Estos aspectos hacen inviable el poder solicitar el seguro y por tanto la hipoteca.

👉 El banco quiere poder recuperar el inmueble en caso de impago con las mayores garantías posibles y por tanto a la hora de la tasación se asegura que no esté afectado por ninguno de estos factores.

Comisiones al pedir hipoteca

Al solicitar una hipoteca existen varias comisiones que vienen por defecto, las cuales normalmente se pueden negociar. Las comisiones más comunes vinculadas a una hipoteca son:

Comisión de apertura

Es un porcentaje que el banco aplica como comisión por simplemente iniciar el préstamo. Suele ser un porcentaje y se aplica sobre el importe solicitado.

Comisión por cancelación parcial

Durante la vida del préstamo podremos hacer aportaciones al capital para ir reduciendo el importe del préstamo. Esto como veremos a continuación se le denomina «amortización parcial» y el banco nos suele poner un porcentaje de pensalización por hacerlo.

Comisión por cancelación total

Es cuando cancelamos el importe que queda por pagar de la hipoteca de una sóla vez, normalmente cuando se vende un inmueble. Como veremos es la llamada «amortización total«. El motivo de que pongan esta comisión es por si decides vender la vivienda en algún momento y no has terminado de devolver el préstamo.

Amortización de la hipoteca

Amortizar hipoteca es cuando adelantamos dinero ahorrado con el objetivo de reducir nuestro préstamo. Cuando lo hacemos nos dan dos opciones:

- Amortización parcial que es cuando adelantamos parte del dinero que le debemos al banco.

- Amortización total donde cancelamos totalmente la hipoteca en un sólo pago.

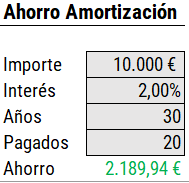

Cuánto ahorras en la amortización parcial

Cuando haces una amortización parcial lo que haces es ahorrar en intereses que pagarías en el futuro. Imagina que amortizas 5.000€ y te quedan 20 años de hipoteca. Ahorrarás los intereses que esos 5.000€ hubieran generado durante los siguientes 20 años.

Dentro del simulador verás un apartado que se llama «ahorro amortización». Úsalo para estimar cuándo dinero ahorrarías en caso de que estés pensando hacer una amortización parcial.

–

–

Formalización de la hipoteca

Todas estas condiciones que te he mencionado las firmarás en el notario previamente a la escritura de propiedad. Cuando solicitas una hipoteca se realizan dos escrituras: una por la propia hipoteca donde salen todas las condiciones, intereses, amortizaciones… y otra por la compra de la vivienda.

Cancelación hipotecaria

Cuando termines de pagar la hipoteca, ya sea anticipadamente o cumpliendo el plan inicial de amortización tendrás que hacer un último trámite: cancelar la hipoteca.

Este trámite lo que hace es declarar ante notario que has devuelto el préstamo hipotecario al banco y esto quedará posteriormente reflejado en el registro de la propiedad.

De este modo al solicitar una nota simple de la vivienda ya aparecerá “sin cargas”. Para ello:

- Tendrás que solicitar un certificado de saldo de deuda cero al banco

- Ir al notario para hacer la escritura de cancelación.

👉 Es importante que hagas este trámite puesto que si no lo haces seguirá apareciendo tu vivienda con hipoteca pendiente a pesar de que ya hayas terminado de pagarla.

Preguntas frecuentes

En esta sección voy añadiendo aquellas preguntas que me hacéis:

¿A cuántos años debería pedir la hipoteca: 15, 20 o 30?

Para ello calcula la cuota con el simulador y elige el importe con el que te sentirías más cómodo. Recuerda que más años conlleva un mayor pago de interés.

¿Cuando amortizo es mejor reducir plazo o cuota?

Cuando cancelas parcialmente el banco te da dos opciones:

- Reducir el plazo (reducir la duración del préstamo)

- Reducir la cuota manteniendo la misma duración

Si la cuota que pagas actualmente no te supone un problema recomiendo reducir plazo ya que es como más intereses ahorras.

¿Cuál es el importe máximo que me concederán de hipoteca?

Será en función del porcentaje en la tasa de esfuerzo, la tasación y de tu perfil. Cada caso es individual y como decía normalmente suele ser el 80% del importe para compras de primera vivienda.

¿Cuál es la diferencia entre garantía personal o hipotecaria?

En el préstamo personal se usan otras garantías de pago que no es el propio inmueble. Puedes comprar un inmueble usando garantía personal siempre que esté dentro de los parámetros que pide el banco.

¿Qué son los seguros de protección de pagos hipotecarios?

Son aquellos que se usan para cubrir pagos de cuotas de la hipoteca en circunstancias especiales, por ejemplo pérdida de trabajo.

¿Es posible cambiar las condiciones de una hipoteca?

Teóricamente no. Es por ello que antes de firmar asegúrate de que has negociado bien y está todo según lo acordado.

¿Hasta qué edad puedo pedir una hipoteca?

La edad que sumando los años de hipoteca no pase de los 75 años (algunos bancos llegan a los 85) pero pidiendo avalistas.

¿Las hipotecas tienen desgravación de IRPF?

Desafortunadamente desde 2013 eliminaron este beneficio fiscal.

¿Puedo pedir una segunda hipoteca si aún estoy pagando el préstamo de mi primera vivienda?

Sí, siempre que estés dentro de los ratios de tasa de esfuerzo.

–

👉 Hasta aquí la súper guía de hipotecas, espero que te haya ayudado. Si crees que esta guía puede resultarle útil a alguien que tenga dudas sobre la Hipoteca te agradecería mucho que la compartas a través de tus redes sociales favoritas: