El IRNR es el Impuesto de Renta de No Residente. Este impuesto aplica a europeos y extranjeros que tengan alguna propiedad inmobiliaria en España y estén menos de 6 meses en el país.

👉 La aplicación y liquidación de este impuesto varía en función del país donde resida habitualmente el propietario y de si el inmueble lo tiene alquilado o no.

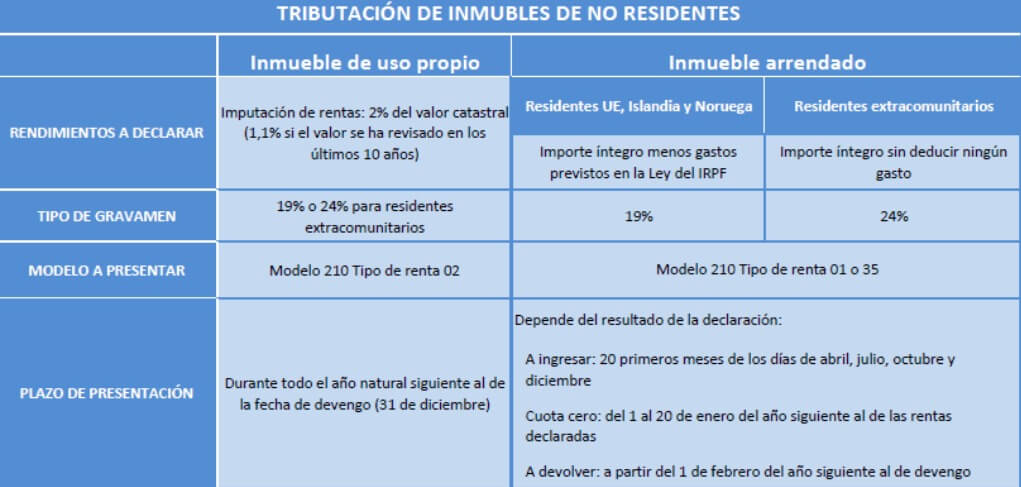

En este artículo os voy a explicar qué debemos de hacer en cada caso y como guía usaremos este cuadro resumen donde se contemplan todos los posibles escenarios.

Inmueble de uso propio

Este es el caso de tener una propiedad y no ponerla en alquiler. Dejarla vacía y usarla cuando vayamos de viaje a España. En este caso además de los gastos que fijos que tiene una vivienda deberemos de sumar el IRNR simplemente por la tenencia de esa vivienda.

Cálculo del importe del IRNR en uso propio

El primer paso es saber la base imponible del IRNR y para ello se toma de referencia el importe del valor catastral, el cual se puede consultar en el recibo del IBI. Este recibo nos lo manda el ayuntamiento cada año para liquidar el IBI (Impuesto de Bienes Inmuebles).

En el caso de que no hayamos aún la propiedad podemos solicitarlo al anterior propietario o a su agente inmobiliario para así poder estimarlo de cara a cuando seamos nosotros propietarios en el futuro.

Este valor catastral puede (o no) que haya sido revisado (actualizado) en los últimos 10 años.

- Si se ha revisado la base del IRNR será el 1,1% del valor catastral.

- Si NO se ha revisado la base del IRNR será el 2% del valor catastral.

El segundo paso es aplicar el porcentaje del impuesto sobre la base que hemos calculado en el primer paso. El porcentaje del impuesto puede ser:

- El 19% para propietarios que residan en la Unión Europea

- El 24% para el resto de países

👉 Ejemplo práctico: argentino tiene una casa en España que tiene un valor catastral de 100.000€ y ese valor no se ha actualizado en los últimos 10 años. El cálculo sería:

- Base del impuesto: 100.000€ x 2% = 2.000€

- Porcentaje a aplicar: 2.000€ x 24% = 480€

En este ejemplo el importe a liquidar con Hacienda sería de 480€.

Inmueble que tengamos alquilado

Aquí es cuando obtenemos un rendimiento del inmueble vía alquiler y ese ingreso tributa con el IRNR. La aplicación también cambia dependiendo de si residimos en la Unión Europea o fuera de ésta a la hora de calcularlo.

- Si residimos en la Unión Europea pagaremos el 19% sobre el alquiler descontando los gastos deducibles de la vivienda.

- Si vivimos fuera de la UE pagaremos el 24% del importe bruto del alquiler SIN poder descontar gastos de la vivienda.

👉 Consejo: en el caso de personas que no residan en la UE como no podemos descontar los gastos de la vivienda, por ejemplo el gasto de la comunidad, aquí mi recomendación es que ese gasto lo pague directamente el inquilino y así no tendremos que tributar sobre el ingreso bruto del alquiler.

👉 Aclaración sobre la residencia: aquí me gustaría destacar como aclaración que aplicará un caso u otro dependiendo de Donde Residimos, no de nuestra Nacionalidad. Si eres Europeo pero vives por ejemplo en Estados Unidos o un país de Latino América te aplicarán como No Residente.

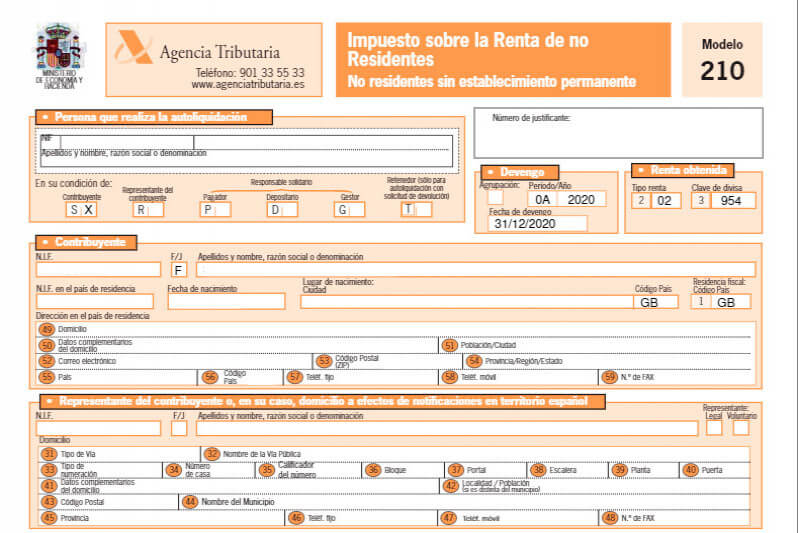

El Modelo 210

Este es una planilla o modelo de presentación mediante la cual declararemos para poder liquidar el IRNR a través de la web de la Hacienda Española. Para su presentación existen diferentes formas dependiendo de si contamos con certificado digital o no. En caso de no tenerlo, siempre podemos utilizar a un gestor que haga la tramitación a nuestro nombre.

El doble tratado

España cuenta con tratados con casi todos los países del mundo para evitar la doble tributación por parte del ciudadano. Para consultar los tratados puedes visitar directamente la web oficial y seleccionar el país donde estés residiendo.

En cada tratado se especifica los diferentes escenarios y cómo debe de proceder para la declaración de los impuestos en cada uno de los países.

Estos tratados están por encima de las leyes tributarias de cada país por lo que debe de ser el primer lugar donde informarse.

Alquiler de locales comerciales IRNR

Aquí nos encontramos con una situación distinta a las viviendas ya que con los locales comerciales aplica a nivel nacional el IVA y las retenciones. Normalmente en las facturas que emite el propietario al inquilino se suma al precio del alquiler el IVA y se descuenta las retenciones.

Siendo no residente fiscal en España ahora las facturas se emiten SIN IVA y con un texto en la factura que indique “inversión del sujeto pasivo” y las retenciones del alquiler serían del 24%. Ya no se presentaría el modelo 303 de liquidación trimestral y esas rentas se declararían dentro del Modelo 210 y el inquilino a través del modelo 216.

Cuándo presentar el IRNR

En los plazos de presentación encontramos diferentes plazos dependiendo de si tenemos la vivienda para uso propio o si la destinamos a alquiler.

En el caso de uso propio se debe liquidar el año natural siguiente al de la fecha de devengo (31 de diciembre). Y en el caso de que cobremos alquileres el IRNR se presentará de forma trimestral.

Comprar como particular o empresa

Esta duda también es frecuente de si es mejor comprar como persona física o empresa de cara a minimizar los impuestos y en particular el IRNR.

La sugerencia general es que en el caso de realizar una compra para una única vivienda lo mejor es ir a título personal. Esto además es interesante por ejemplo si nuestro objetivo es conseguir la Golden Visa.

👉 Si por el contrario queremos hacer una inversión en al menos 8 propiedades aquí es cuando existen más ventajas comprando a través de una empresa constituida en España donde podremos desgravar gastos y pagar impuestos a un tipo impositivo menor bajando del 25% habitual en las empresas al 15%.