He comprado numerosas propiedades y sé lo importante que es planificar bien los gastos e impuestos antes de comprar casa. ¿Qué gastos paga el comprador de una vivienda? ¡Casi todos! y como verás en esta guía te explicaré lo que tendrás que estimar usando mi simulador personal totalmente gratis y que usaremos durante la guía. Para ello haz clic en el botón:

–

–

Preguntas Frecuentes

Seguramente tengas en mente alguna de estas preguntas las cuales me habéis planteado en alguna ocasión antes de comprar:

¿Por qué es tan importante planificarse?

Porque vais a evitar o minimizar los gastos imprevistos y también evitar posibles sanciones o complementarias por parte de Hacienda en el pago de impuestos.

¿Y si dejo el cálculo en manos del agente inmobiliario?

Por mi experiencia NO os recomiendo dejar todo este cálculo en manos de vuestro agente, ya que no todos hacen el cálculo correctamente y saben estimar todos los gastos de forma precisa.

Se me ha dado el caso que el agente a veces se salta algún detalle y luego a quienes les toca pagar es a vosotros, por ello usa esta guía para estar bien informado independientemente de que tu agente te ayude o no.

¿Compro con préstamo o al contado?

Voy a explicaros en esta guía tanto si la compra se hace al contado (lo menos común) en donde no tendremos que pedir préstamo, y la segunda con hipoteca (la más frecuente), que es pidiendo un préstamo hipotecario con lo que que tendremos que añadir una serie de gastos financieros.

¿Vivienda nueva o de segunda mano?

En ambos casos os voy a explicar los gastos e impuestos tanto si compráis una vivienda de segunda mano como si se trata de obra nueva. El caso más habitual en España es la compra de vivienda de segunda mano, el cual representa entre el 80% y 90% del total de transacciones.

👉 Tengo un vídeo donde explico los conceptos de la guía y la tabla que usaremos para hacer nuestros cálculos. Te lo comparto por si prefieres este formato:

Impuestos

Ok ya estamos listos para comenzar y lo primero es ver que impuesto nos va a tocar pagar al comprar la casa que dependerá si compramos una casa nueva (primera ocupación), o de segunda mano.

Impuesto de Transmisiones Patrimoniales (ITP)

Este impuesto lo pagaremos en las compras de viviendas de segunda mano, ya sea entre particulares o profesionales.

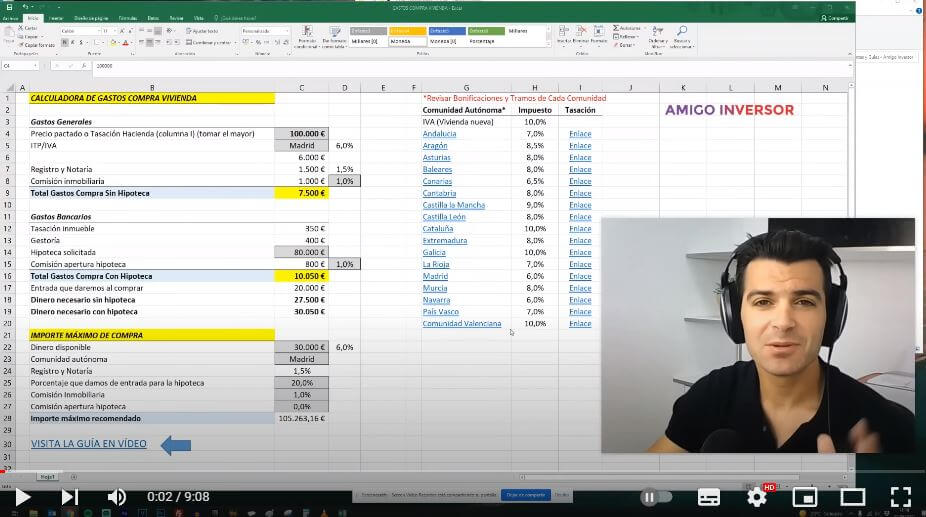

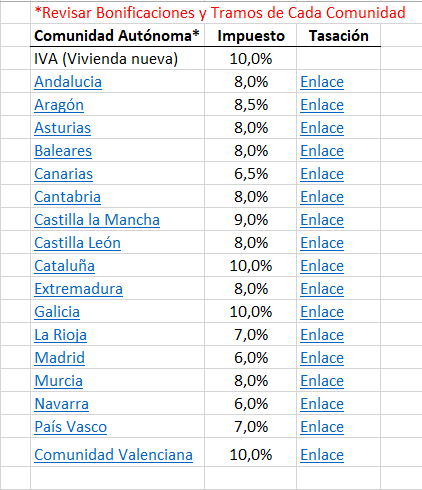

El ITP es un impuesto de carácter autonómico, por tanto puede ser diferente de cada comunidad autónoma, por ejemplo en Andalucía es del 7% y en Cataluña es del 10%. En el simulador que os he preparado podéis ver el que aplica a vuestra comunidad.

–

–

Este impuesto es un porcentaje y se aplica sobre el mayor de estos importes:

- El precio pactado de compra venta (que figurará en escritura de compraventa)

- El valor de referencia catastral

Lo más habitual es que lo paguemos sobre el precio pactado de compra venta, pero puede ocurrir sobre todo si compramos a un precio muy inferior que el valor de referencia catastral sea mayor.

Mucho ojo ya que si liquidamos el ITP por el menor de ambos el año siguiente recibiremos una complementaria en lo denominado «comprobación de valores» por parte de Hacienda.

👉 He preparado una guía explicativa para que podáis saber el valor de referencia catastral y así lo tengáis en cuenta antes de estimar lo que pagaréis de ITP.

Impuesto del Valor Añadido (IVA vivienda nueva)

Si nuestro caso es la compra una vivienda de obra nueva la principal diferencia es que NO tendremos que liquidar el ITP si no el IVA el cual en viviendas es del 10%.

Gastos de notaría o escritura de compraventa

Este es uno de los gastos variables y es más complicado de estimar puesto que depende del importe y de unas tablas de aplicación. Depende de unas tasas y unas tarifas las cuales están reguladas por lo que no veréis grandes diferencias de precios entre notarios.

Por tener un estimado inicial recomiendo calcular una horquilla entre 800€ y 1.300€ basándome en que el importe medio de compra en España ronda los 150.000€. Recomiendo no obstante llamar y preguntar el precio antes de ir a escriturar ya que nos darán un estimado más preciso por teléfono.

Si la compra se realiza con hipoteca existen gastos de notaría adicionales, pero desde la Ley Hipotecaria aprobada en 2019 ahora corren a cargo del banco. En este caso el notario os preparará dos escrituras, una por la propiedad de la vivienda y otra por la hipoteca que tendréis con el banco.

Gastos de gestoría

Estos gastos son por el proceso de tramitaciones de liquidar el impuesto y presentar las escrituras en el registro de la propiedad. Aunque suele ser poco importe, serán obligatorios si vamos a través de préstamo hipotecario.

Gastos en el registro de la propiedad

Como ocurre con el notario hay unas tasas reguladas y dependerá del importe de la vivienda. Por tener un estimado suele rondar entre 300€ y 900€ aunque podéis mandar la consulta previamente para así poder tener una cifra más exacta.

Gastos Hipotecarios

Este es el caso más frecuente. Además de los gastos anteriores tendremos una serie de gastos adicionales propios de la gestión y condiciones de la hipoteca.

Es importante y os recomiendo que tengáis en mente si vais a pedir una hipoteca dos cosas:

- Que las comisiones y condiciones son negociables con el banco

- Que busquéis y miréis en varios bancos para así comparar

Comisiones

En estos casos como digo es muy importante buscar al banco que nos ofrezca las mejores condiciones y no casarse con nadie. Aspectos más importantes que tenemos que tener en cuenta:

- El tipo de interés. Será el porcentaje que nos aplica por el dinero prestado el cual puede ser fijo, variable o mixto (unos años variables y otros fijo). Mi recomendación en la actualidad es optar por un porcentaje fijo ya que los tipos de interés están muy bajos y además os permitirá planificar vuestros gastos con mayor precisión.

- Comisión de apertura. Es un porcentaje que nos aplica sobre el monto total de hipoteca que estamos solicitando. Suele ser un 0,25% o 0,5%. Esta comisión es negociable así que tratad de evitarla.

- Comisión por cancelación. Es un porcentaje que nos aplica por cancelar anticipadamente la hipoteca o parte de esta. Puede ser cancelación total o parcial. Mi recomendación es negociar la cancelación parcial para que sea 0%.

👉 Si estás en el proceso de búsqueda de hipoteca echa un vistazo a mi guía completa sobre hipoteca

Gastos de tasación del inmueble

Del mismo modo tendremos que añadir la tasación del banco, el cual es una estimación del valor del inmueble y así estimar qué importe puede «asegurarse» en caso de impago.

El gasto de esta tasación suele rondar los 300€ aunque dependerá del banco y de la localidad donde estéis residiendo.

Si estáis comprando un inmueble que pertenece al banco este gasto es probable que no lo tengáis que soportar ya que la tasación la tendrá realizada con anterioridad.

Otros gastos al comprar vivienda

Es posible encontrarse algunos gastos más al comprar nuestra vivienda, y son principalmente los relacionados con los suministros y reformas.

Suministros (luz, agua, gas)

Si la vivienda no estaba dada de alta, es decir que no contaba con luz o agua tendremos que darnos nosotros, y ya os digo que los gastos de alta son relativamente altos, como 200 o 400€ dependiendo de la comercializadora.

Si ya tenía suministros entonces tendréis que hacer un cambio de titular, el cual no suele tener gasto y es lo más frecuente.

Posibles reformas en la vivienda

Y como último gasto es el relacionado con la reforma, el cual dependerá del estado de la vivienda. En la hoja que os he compartido veréis que he dejado espacio para que indiquéis el importe a gastar en reforma. Si vas a aventurarte te recomiendo que veas mi guía sobre cómo gestionar correctamente una reforma.

👉 ¿Te ha resultado útil la guía? ¿Conoces a alguien que le pueda ayudar? Si es así te estaría muy agradecido si decides compartirla en redes sociales usando los enlaces siguientes: